歡迎您訪問“合肥市www91環保科技有(yǒu)限公司”企業官網!

12年專注環境汙染(rǎn)治理(lǐ)

設計、生產、安裝、售後一站式服務

全國免費谘詢熱線:

150-5515-7685

當前位置: 網站首頁 > 新聞動態

聯係我們

公司(sī)名稱: 合肥市www91環保科技有限公司

官方網址: www.icetech.net.cn

聯係(xì)電話:150-5515-7685

企業固話:0551-64388109

電子郵箱:Keposhine@163.com

公司地址:合肥市新站區緯(wěi)二路北嘉臣科技園科研樓二樓

行業資(zī)訊

當前位置: 網站(zhàn)首頁 > 新聞動態(tài) > 行業資訊

工業水處理“排位賽”正酣 矛頭指向哪兒?

來源:www91環保 發布時間:2022-04-12

新一批中央生態環境保護督察來了!入駐河北、江蘇、內蒙(méng)古、西藏、新(xīn)疆5個省(區)和新疆生產建設(shè)兵(bīng)團(tuán),點名京津冀、長江經濟帶、長三角、黃河流域(yù),管網、汙(wū)泥、滲濾(lǜ)液或仍將成為焦點。

建&管一個不能少,工業汙水(shuǐ)一點不能漏

沒錯,2022年3月(yuè)22日,生態環境部官宣“第(dì)二輪第六批中央生態環境保護督(dū)察全麵啟(qǐ)動”。就在前(qián)一天,繼中央第二生態環境保護督察組向貴州省反饋督(dū)察情況之後,生態環(huán)境部又陸續公布了中央*生態環境保護督察組(zǔ)向黑龍江省反饋督察情況、中央第三生態環境保護督察組(zǔ)向(xiàng)陝西省反饋督察情況、中央第四(sì)生態環境保護督察組向(xiàng)寧夏回族自治區反(fǎn)饋督察情況。

總結來看,環保督察反饋(kuì)的問題集中於“兩高”項目盲目上馬,督察問題整改不到位,長江和黃河流(liú)域保護工作不力,汙水處理設施/垃(lā)圾焚燒發電設施等建設滯後等。細分(fèn)來看,管網、汙泥、滲濾液,哪次不是在中央環(huán)保督察曝(pù)光案例中強刷存在感,業界認(rèn)為這次也不會例外(wài)。

而縱觀中央生態環保督察*新反饋的(de)問題,要“長點心”的可不止上述“三人組”。

某工業園區位於地(dì)下水超采區,園區內企業長期無(wú)證取水;某工業園(yuán)區大量尾水通過滲漏方式外排;某工業園區汙水處理廠成為“稀釋排放(fàng)工(gōng)業廢水的通道”;某工業園區(qū)廢水直連雨水管網......從一堆環境問題中很(hěn)容易就(jiù)挑出了這些典型,顯然一批被踩點的工業園區(qū),在工業汙水處理方麵的“建”與“管”問(wèn)題引起了高度(dù)關注。

要知道,工業汙水的特征可是占(zhàn)全了“渾、毒、病”,來源(yuán)籠罩(zhào)冶(yě)金、造紙、煉焦、化工(gōng)、紡織印染、製革廢水、農藥等全行業(yè),酸、堿、氰、鉻、鎘、汞、酚、醛、油、硫、磷等汙染物不是“單打”就是“混合打”,不僅危害性成倍(bèi)增(zēng)長,處理難度也直線飆升,如此棘手(shǒu)怎麽還能放任“自流”?

如今,加快推進企業退城入園成為促產業(yè)轉型(xíng)的有力先手,集中汙染治理並不是單方麵方(fāng)便了(le)監管,也更(gèng)有利於(yú)幫助企業解答“治什麽”、“怎麽治”、“如何獲得*優解”的靈魂三問。搬遷、改造、納管、集約、轉型,原本就以此為使命的工業園區建設(shè)和(hé)發展,更要管(guǎn)好(hǎo)工業(yè)廢水處理和排放。

話分兩頭(tóu),從我國工業廢水治理整體情況來看,還是比(bǐ)較(jiào)樂觀的。

矛(máo)頭所(suǒ)向(xiàng),砥(dǐ)礪攻堅

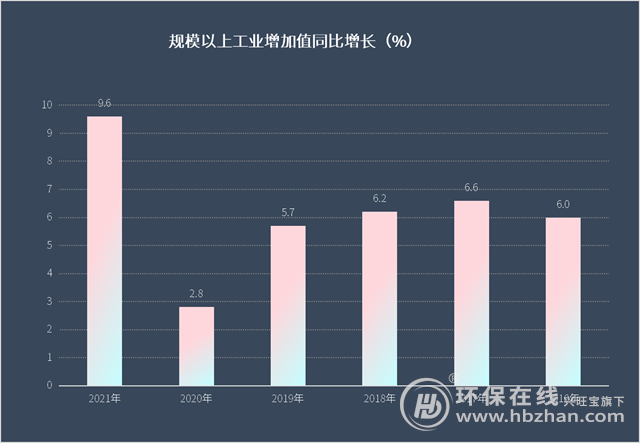

來自*統計局的數據顯示,2022年前2個(gè)月,全國規模以上工(gōng)業增加值同比增長(zhǎng)7.5%。其中(zhōng)采礦業(yè)增加值同比增長9.8%,製造業增(zēng)長7.3%,電力、熱力、燃氣及水生(shēng)產和供應業增長6.8%,41個大類行業中有(yǒu)38個行業增加值保持同比(bǐ)增長,617種產品中有338種產品(pǐn)產量同比增長(zhǎng)。

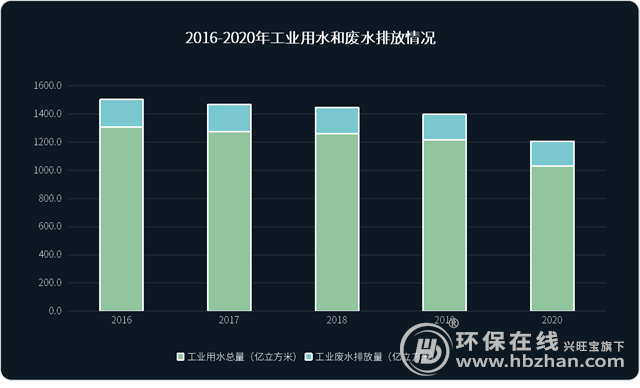

看這蒸蒸日上的架勢,工業用水量和工業廢水排放量卻走了個反向曲線,跟工業廢水處理市場需求漲勢契(qì)合,不難看(kàn)出(chū)我國生(shēng)態環境保護卓越的成效。

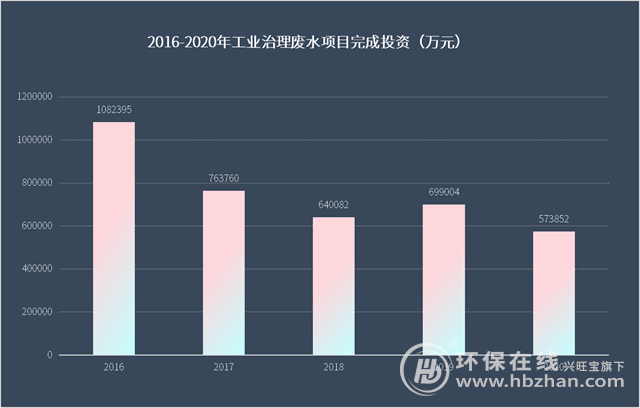

這其中,我國對工業廢水治理的投資(zī)雖然呈現下降趨勢,但(dàn)這種必然曲線並不妨礙市場的炙手可熱,連帶技術創新的勢頭(tóu)也很迅猛。

如中(zhōng)國環境保護產業協會日前公布的2021年度環境(jìng)技術進(jìn)步獎,中科院聯合中科康侖環境等完成的有色行業高氨氮複雜廢水資源化處理技術與裝備開發(fā)及應用項目、萬峰環保完成的汙水深度處理臭氧催化高級(jí)氧化係(xì)統關鍵技術及應用項目、山東科學院聯合勝利油(yóu)田金島實業等完成的含油汙泥資源化利用技術體係(xì)構建及工程化應用項目等均獲得了認可。

*生(shēng)態環境(jìng)標準也不甘落後:

《電子工(gōng)業水(shuǐ)汙染(rǎn)防治(zhì)可行技(jì)術指南(征求意見稿)》、《農藥工業水汙染物排放標準(二次征求意見稿)》正在征意,《檸檬酸工業水汙染(rǎn)物排放標準》(GB 19430—2013)修改單(征求意見稿)、《澱粉(fěn)工業水汙染物排放標(biāo)準》(GB 25461—2010)修改單(征求意見稿(gǎo))、《酵母工(gōng)業水汙染(rǎn)物排(pái)放標準》(GB 25462—2010)修改單(征求意見稿(gǎo))征意(yì)結束,你看這不就又是一大波“生力軍”嘛。

未來不遠,征途唯艱

雖然技術門檻高,技術創新壓力大,但抵不過供給跟著需求走。業內人士更是預估,“十四五”末我國工(gōng)業廢水處理市場規模將超過5000億,也讓一批從業者趨之若鶩。據公開數據顯示,2020年,我國工業廢水處理行業的CR6集中度*次小(xiǎo)於50%,昭示了激烈的競(jìng)爭(zhēng)格局(jú)。其中,又要以山東、江蘇(sū)、福建、廣東、浙江和河北這6大工業廢水排放大省(shěng)為*。

雖然,我國工(gōng)業廢水處(chù)理仍以(yǐ)碧水(shuǐ)源、北控水務、*創環保、重(chóng)慶水務等大型水務公司為主導(dǎo)。不過,三達(dá)膜、久吾(wú)高科、賽諾水務(wù)、天地(dì)人環保(bǎo)等“長江後浪”也是越戰越勇,這場“排位賽”戰(zhàn)線(xiàn)很長,格局漸高,又將市場帶向了一個新高(gāo)度(dù)。

建&管一個不能少,工業汙水(shuǐ)一點不能漏

沒錯,2022年3月(yuè)22日,生態環境部官宣“第(dì)二輪第六批中央生態環境保護督(dū)察全麵啟(qǐ)動”。就在前(qián)一天,繼中央第二生態環境保護督察組向貴州省反饋督(dū)察情況之後,生態環(huán)境部又陸續公布了中央*生態環境保護督察組(zǔ)向黑龍江省反饋督察情況、中央第三生態環境保護督察組(zǔ)向(xiàng)陝西省反饋督察情況、中央第四(sì)生態環境保護督察組向(xiàng)寧夏回族自治區反(fǎn)饋督察情況。

(數據(jù)來源:生態環境部)

總結來看,環保督察反饋(kuì)的問題集中於“兩高”項目盲目上馬,督察問題整改不到位,長江和黃河流(liú)域保護工作不力,汙水處理設施/垃(lā)圾焚燒發電設施等建設滯後等。細分(fèn)來看,管網、汙泥、滲濾液,哪次不是在中央環(huán)保督察曝(pù)光案例中強刷存在感,業界認(rèn)為這次也不會例外(wài)。

而縱觀中央生態環保督察*新反饋的(de)問題,要“長點心”的可不止上述“三人組”。

某工業園區位於地(dì)下水超采區,園區內企業長期無(wú)證取水;某工業園(yuán)區大量尾水通過滲漏方式外排;某工業園區汙水處理廠成為“稀釋排放(fàng)工(gōng)業廢水的通道”;某工業園區(qū)廢水直連雨水管網......從一堆環境問題中很(hěn)容易就(jiù)挑出了這些典型,顯然一批被踩點的工業園區(qū),在工業汙水處理方麵的“建”與“管”問(wèn)題引起了高度(dù)關注。

要知道,工業汙水的特征可是占(zhàn)全了“渾、毒、病”,來源(yuán)籠罩(zhào)冶(yě)金、造紙、煉焦、化工(gōng)、紡織印染、製革廢水、農藥等全行業(yè),酸、堿、氰、鉻、鎘、汞、酚、醛、油、硫、磷等汙染物不是“單打”就是“混合打”,不僅危害性成倍(bèi)增(zēng)長,處理難度也直線飆升,如此棘手(shǒu)怎麽還能放任“自流”?

如今,加快推進企業退城入園成為促產業(yè)轉型(xíng)的有力先手,集中汙染治理並不是單方麵方(fāng)便了(le)監管,也更(gèng)有利於(yú)幫助企業解答“治什麽”、“怎麽治”、“如何獲得*優解”的靈魂三問。搬遷、改造、納管、集約、轉型,原本就以此為使命的工業園區建設(shè)和(hé)發展,更要管(guǎn)好(hǎo)工業(yè)廢水處理和排放。

話分兩頭(tóu),從我國工業廢水治理整體情況來看,還是比(bǐ)較(jiào)樂觀的。

矛(máo)頭所(suǒ)向(xiàng),砥(dǐ)礪攻堅

(數據(jù)來源:*統計局)

來自*統計局的數據顯示,2022年前2個(gè)月,全國規模以上工(gōng)業增加值同比增長(zhǎng)7.5%。其中(zhōng)采礦業(yè)增加值同比增長9.8%,製造業增(zēng)長7.3%,電力、熱力、燃氣及水生(shēng)產和供應業增長6.8%,41個大類行業中有(yǒu)38個行業增加值保持同比(bǐ)增長,617種產品中有338種產品(pǐn)產量同比增長(zhǎng)。

(數據(jù)來源:住建部)

看這蒸蒸日上的架勢,工業用水量和工業廢水排放量卻走了個反向曲線,跟工業廢水處理市場需求漲勢契(qì)合,不難看(kàn)出(chū)我國生(shēng)態環境保護卓越的成效。

(數據(jù)來源:*統計局)

這其中,我國對工業廢水治理的投資(zī)雖然呈現下降趨勢,但(dàn)這種必然曲線並不妨礙市場的炙手可熱,連帶技術創新的勢頭(tóu)也很迅猛。

如中(zhōng)國環境保護產業協會日前公布的2021年度環境(jìng)技術進(jìn)步獎,中科院聯合中科康侖環境等完成的有色行業高氨氮複雜廢水資源化處理技術與裝備開發(fā)及應用項目、萬峰環保完成的汙水深度處理臭氧催化高級(jí)氧化係(xì)統關鍵技術及應用項目、山東科學院聯合勝利油(yóu)田金島實業等完成的含油汙泥資源化利用技術體係(xì)構建及工程化應用項目等均獲得了認可。

*生(shēng)態環境(jìng)標準也不甘落後:

《電子工(gōng)業水(shuǐ)汙染(rǎn)防治(zhì)可行技(jì)術指南(征求意見稿)》、《農藥工業水汙染物排放標準(二次征求意見稿)》正在征意,《檸檬酸工業水汙染(rǎn)物排放標準》(GB 19430—2013)修改單(征求意見稿)、《澱粉(fěn)工業水汙染物排放標(biāo)準》(GB 25461—2010)修改單(征求意見稿(gǎo))、《酵母工(gōng)業水汙染(rǎn)物排(pái)放標準》(GB 25462—2010)修改單(征求意見稿(gǎo))征意(yì)結束,你看這不就又是一大波“生力軍”嘛。

未來不遠,征途唯艱

雖然技術門檻高,技術創新壓力大,但抵不過供給跟著需求走。業內人士更是預估,“十四五”末我國工(gōng)業廢水處理市場規模將超過5000億,也讓一批從業者趨之若鶩。據公開數據顯示,2020年,我國工業廢水處理行業的CR6集中度*次小(xiǎo)於50%,昭示了激烈的競(jìng)爭(zhēng)格局(jú)。其中,又要以山東、江蘇(sū)、福建、廣東、浙江和河北這6大工業廢水排放大省(shěng)為*。

雖然,我國工(gōng)業廢水處(chù)理仍以(yǐ)碧水(shuǐ)源、北控水務、*創環保、重(chóng)慶水務等大型水務公司為主導(dǎo)。不過,三達(dá)膜、久吾(wú)高科、賽諾水務(wù)、天地(dì)人環保(bǎo)等“長江後浪”也是越戰越勇,這場“排位賽”戰(zhàn)線(xiàn)很長,格局漸高,又將市場帶向了一個新高(gāo)度(dù)。